你可能不知道~

或許賣一包衞生紙的利潤,和賣一具電腦鍵盤的利潤相比,可能相差無幾?

而賣一大袋12 包的衞生紙,我們可以清楚知道它的利潤是乘以12;一箱共有幾包,

我們就乘以幾…… 可是換做是一台電腦,用了不同的元件,

我們就不會知道各個零件單獨的成本和利潤各有多少,組裝一台電腦的售價,到底賺我們多少錢?

或許賣一包衞生紙的利潤,和賣一具電腦鍵盤的利潤相比,可能相差無幾?

而賣一大袋12 包的衞生紙,我們可以清楚知道它的利潤是乘以12;一箱共有幾包,

我們就乘以幾…… 可是換做是一台電腦,用了不同的元件,

我們就不會知道各個零件單獨的成本和利潤各有多少,組裝一台電腦的售價,到底賺我們多少錢?

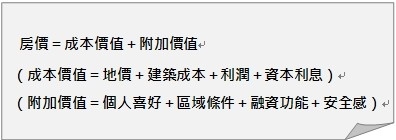

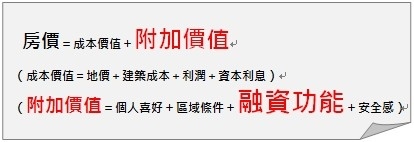

我們試看看,能不能把房價像衞生紙或電腦的售價一樣拆解來看,用最簡單的公式來解讀房價的秘密:

成本價值可以計算得出來,可以說它只是具有一個單純居住的「功能性價位」,

如果一個地處偏遠、地價低廉的房地產標的,它的房價假若又因為土地價格趨近於零,

拿計算機算一下建材、人工……甚至折舊,買賣取捨的房價一目了然,沒有想像的空間,不可能創高價值。

成本價值可以計算得出來,可以說它只是具有一個單純居住的「功能性價位」,

如果一個地處偏遠、地價低廉的房地產標的,它的房價假若又因為土地價格趨近於零,

拿計算機算一下建材、人工……甚至折舊,買賣取捨的房價一目了然,沒有想像的空間,不可能創高價值。

H看不到的價格,才是真正最貴的價錢

附加價值是一種看不見的東西,由於無法用某一種特定標準或是工具來去衡量,

一間房子的交易行為,買方在不知道賣方當初取得這間房子所耗費的成本,

在買方、賣方資訊不對等的情況之下,附加了於房屋價格上很大的一個袐密空間,

而如果有了比較的對象資訊,價格可能會回復正常,也因此「比較價格」在不動產估價之中會如此的重要。

但是價格的比較,也有可能會愈比愈高,因為一旦房地產的商品再經過層層的包裝,

增加了商品的複雜度,讓人更難去將它拆解比較,沒有了可殺價、議價的依據,

它的價位就可能再創造得更高。 因為附加價值具有創造利潤空間「不能說的袐密」,

讓人摸不著頭緒,因此才會有人願意投入這個市場競爭的遊戲!

如果電腦資訊商品不能再被包裝創造價值,電子產業的利潤瓦解,

賣一個高科技晶片的利潤比賣一張衞生紙的利潤還要低,

就不會有人願意花遠比開一家造紙廠還要高出百倍以上的成本,

去投資興建設廠做製造生產電子產品設備的生意了。

一旦房地產的附加價值喪失,設想如果治安惡化環境不再受人喜歡、

天災不斷造成交通受阻或受限、不能向銀行貸款做為資金融通的工具、

對於資產保值的安全感消失了……房地產市場金融的信用崩潰,

消費者持有房地產的信心瓦解,失去價值之後所剩的價格會有多少?

附加價值是一種看不見的東西,由於無法用某一種特定標準或是工具來去衡量,

一間房子的交易行為,買方在不知道賣方當初取得這間房子所耗費的成本,

在買方、賣方資訊不對等的情況之下,附加了於房屋價格上很大的一個袐密空間,

而如果有了比較的對象資訊,價格可能會回復正常,也因此「比較價格」在不動產估價之中會如此的重要。

但是價格的比較,也有可能會愈比愈高,因為一旦房地產的商品再經過層層的包裝,

增加了商品的複雜度,讓人更難去將它拆解比較,沒有了可殺價、議價的依據,

它的價位就可能再創造得更高。 因為附加價值具有創造利潤空間「不能說的袐密」,

讓人摸不著頭緒,因此才會有人願意投入這個市場競爭的遊戲!

如果電腦資訊商品不能再被包裝創造價值,電子產業的利潤瓦解,

賣一個高科技晶片的利潤比賣一張衞生紙的利潤還要低,

就不會有人願意花遠比開一家造紙廠還要高出百倍以上的成本,

去投資興建設廠做製造生產電子產品設備的生意了。

一旦房地產的附加價值喪失,設想如果治安惡化環境不再受人喜歡、

天災不斷造成交通受阻或受限、不能向銀行貸款做為資金融通的工具、

對於資產保值的安全感消失了……房地產市場金融的信用崩潰,

消費者持有房地產的信心瓦解,失去價值之後所剩的價格會有多少?

黃金之所以具有高昂的價值,並不僅止於它在工業材料使用的功能性價值,

或是生活飾品美觀上的個人喜好價值而已,最主要是它在金融市場上的信用價值,

可做為金錢替換的接受度,決定了黃金本身的價值高低,當黃金的信用強度愈高,

價格就愈昂貴。

而房地產真正的價格,其實也是具備了金融市場中的融資功能,

可替代信用的附加價值,因此當信用強度愈高,可融資的額度愈高,

附加價值也就愈高。

以金融市場銀行貸款融資比率來算,如果你自備有100 萬的現款:

若貸款成數六成(自備四成)

你可以向銀行借款150 萬,買到250 萬的房子

100 萬 ÷40% = 250 萬

若貸款成數七成(自備三成)

你可以向銀行借款233 萬,買到333 萬的房子

100 萬 ÷30% = 333 萬

若貸款成數八成(自備二成)

你可以向銀行借款400 萬,買到500 萬的房子

100 萬 ÷20% = 500 萬

銀行給予的融資比率愈高,購屋資金的槓桿額度也就愈高,

又如果市場上的房貸利率很低,購屋消費性的利息支出很少,

買屋比租屋划算,那麼就會有愈來愈多的人也會想要自己擁有房屋。

而房地產的價格,正因為它除了是住房需求的必須品之外,

從成本價值計算,其土地、建築成本、利潤、資本利息會隨

著社會經濟與通貨價格的成長變化,自然會因結構產生出基本的價格;

除此之外,房價的變化,更取決於金融市場的動向如何?

從附加價值計算,正因為它可做為金融商品「融資」的附加價值特性,

當房地產可「融資」的條件愈寬鬆,表示市場對於取得房地產的難度愈低(購買力高),

只要市場對於房地產的購買能力高,即使房價高一點,消費者仍可接受,購屋條件愈容易,

房價相對也會更高,可見「融資」對於房價高低的影響力,是最具有絕對關聯及重要性的。

或是生活飾品美觀上的個人喜好價值而已,最主要是它在金融市場上的信用價值,

可做為金錢替換的接受度,決定了黃金本身的價值高低,當黃金的信用強度愈高,

價格就愈昂貴。

而房地產真正的價格,其實也是具備了金融市場中的融資功能,

可替代信用的附加價值,因此當信用強度愈高,可融資的額度愈高,

附加價值也就愈高。

以金融市場銀行貸款融資比率來算,如果你自備有100 萬的現款:

若貸款成數六成(自備四成)

你可以向銀行借款150 萬,買到250 萬的房子

100 萬 ÷40% = 250 萬

若貸款成數七成(自備三成)

你可以向銀行借款233 萬,買到333 萬的房子

100 萬 ÷30% = 333 萬

若貸款成數八成(自備二成)

你可以向銀行借款400 萬,買到500 萬的房子

100 萬 ÷20% = 500 萬

銀行給予的融資比率愈高,購屋資金的槓桿額度也就愈高,

又如果市場上的房貸利率很低,購屋消費性的利息支出很少,

買屋比租屋划算,那麼就會有愈來愈多的人也會想要自己擁有房屋。

而房地產的價格,正因為它除了是住房需求的必須品之外,

從成本價值計算,其土地、建築成本、利潤、資本利息會隨

著社會經濟與通貨價格的成長變化,自然會因結構產生出基本的價格;

除此之外,房價的變化,更取決於金融市場的動向如何?

從附加價值計算,正因為它可做為金融商品「融資」的附加價值特性,

當房地產可「融資」的條件愈寬鬆,表示市場對於取得房地產的難度愈低(購買力高),

只要市場對於房地產的購買能力高,即使房價高一點,消費者仍可接受,購屋條件愈容易,

房價相對也會更高,可見「融資」對於房價高低的影響力,是最具有絕對關聯及重要性的。

RSS Feed

RSS Feed